O consórcio é uma forma inteligente e sem juros de adquirir bens ou serviços de forma planejada. No entanto, atrasos ou inadimplência podem gerar sérias consequências, comprometendo todo o planejamento financeiro e até mesmo resultando na perda da cota.

Neste artigo, você vai entender o que acontece quando as parcelas do consórcio não são pagas, quais os riscos envolvidos e quais alternativas você tem para evitar problemas maiores.

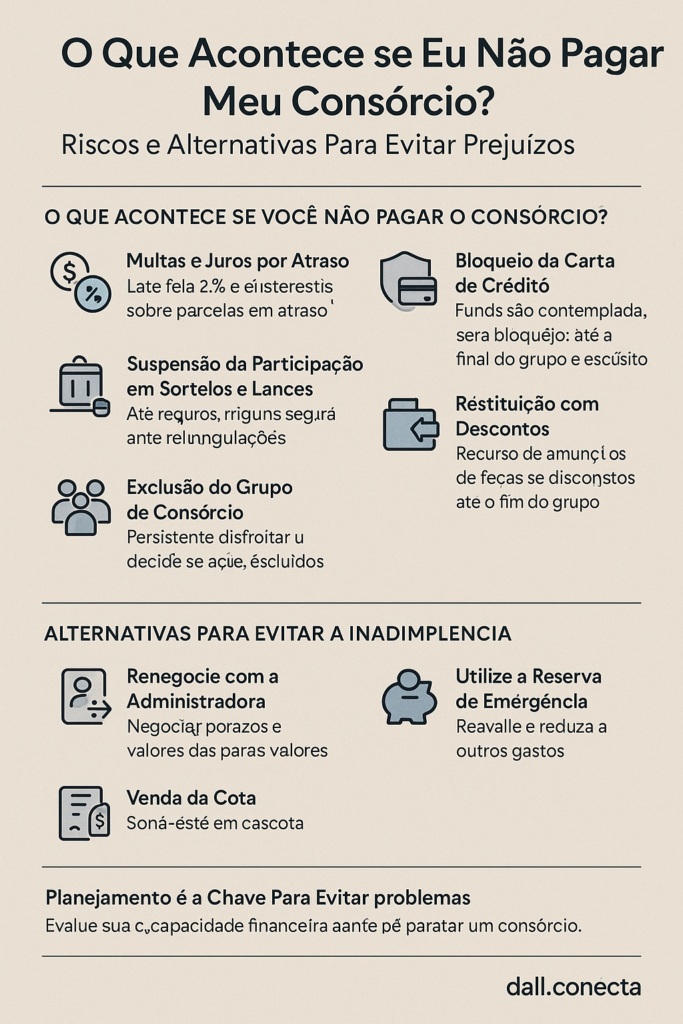

O Que Acontece Se Você Não Pagar o Consórcio?

Ao deixar de pagar as parcelas do consórcio, o participante assume uma posição de inadimplente, o que acarreta sanções previstas no contrato e impacta diretamente sua participação no grupo.

1. Multas e Juros por Atraso

O primeiro impacto financeiro é o aumento do valor da dívida por meio de juros e multas. A maioria das administradoras aplica:

- Multa de 2% sobre o valor da parcela em atraso;

- Juros de 1% ao mês (proporcional ao tempo de atraso).

Esses encargos são cumulativos e tornam o pagamento das parcelas cada vez mais difícil à medida que o tempo passa.

2. Suspensão da Participação em Sorteios e Lances

Enquanto houver qualquer pendência, o consorciado perde o direito de participar das assembleias, o que significa:

- Não poderá dar lances para antecipar a contemplação;

- Não participará dos sorteios mensais, diminuindo suas chances de ser contemplado.

3. Bloqueio da Carta de Crédito

Mesmo que a cota já tenha sido contemplada, a administradora só libera a carta de crédito com os pagamentos em dia. Ou seja, se você tiver atrasos no momento da contemplação, a utilização do crédito será suspensa até a quitação.

4. Exclusão do Grupo de Consórcio

Se a inadimplência for contínua e não houver regularização dentro do prazo estipulado, a administradora pode excluir sua cota do grupo. Isso significa:

- Perda do direito de adquirir o bem.

- Encerramento da participação.

- Inclusão em lista de espera para restituição futura (e com descontos).

5. Restituição com Descontos

Após a exclusão, você ainda tem direito à devolução parcial dos valores pagos, porém:

- A restituição ocorre apenas ao final do grupo.

- Serão descontadas taxas administrativas, multas e eventuais encargos contratuais.

- Em alguns casos, o valor final devolvido pode ser significativamente inferior ao investido.

Alternativas Para Evitar a Inadimplência no Consórcio

Manter as parcelas do consórcio em dia é essencial para preservar seus direitos. Se você estiver com dificuldades financeiras, existem algumas soluções possíveis antes de interromper os pagamentos.

1. Renegocie com a Administradora

Entre em contato com a empresa e explique sua situação. Algumas administradoras:

- Permitem reparcelar valores atrasados.

- Concedem prazos adicionais para regularização.

- Reavaliam o plano para adequar à sua capacidade de pagamento.

Negociar é sempre melhor do que abandonar o consórcio.

2. Venda da Cota

Se você não tiver mais condições de continuar no consórcio, uma alternativa viável é vender sua cota ativa ou contemplada para outra pessoa interessada.

Importante:

- A venda deve ser autorizada pela administradora.

- A cota contemplada geralmente tem maior valor de mercado.

- Ambas as partes devem formalizar a transferência legalmente.

3. Utilize a Reserva de Emergência

Se você tiver uma reserva financeira, esse é o momento de usá-la. Evitar a inadimplência agora pode evitar prejuízos maiores no futuro, como perda da carta de crédito e descontos na restituição.

4. Reavalie e Reduza Outros Gastos

Priorize o pagamento do consórcio, principalmente se sua cota já foi contemplada ou está próxima da contemplação. Ajuste o orçamento e:

- Corte gastos não essenciais.

- Negocie dívidas de menor impacto.

- Reorganize as finanças para manter sua cota ativa.

Planejamento é a Chave Para Evitar Problemas

Antes mesmo de entrar em um consórcio, é importante avaliar cuidadosamente sua capacidade financeira e a estabilidade de sua renda nos próximos anos. Lembre-se:

- Os contratos de consórcio duram, em média, de 5 a 15 anos.

- Uma pequena mudança na vida financeira pode comprometer o pagamento.

Quem se planeja, evita inadimplência e transforma o consórcio em uma poderosa ferramenta de conquista.

Conclusão: O Consórcio Exige Comprometimento

Não pagar o consórcio gera custos financeiros, perda de oportunidades e até exclusão definitiva do grupo. Mas com organização e alternativas bem avaliadas, é possível evitar esse cenário e manter seu sonho em andamento.

Se você já está em um consórcio, cuide da sua cota como um investimento de longo prazo. E se ainda está pensando em entrar, tenha certeza de que seu orçamento permite arcar com esse compromisso até o fim.

Leituras recomendadas:

- Entenda os direitos e deveres no consórcio – Banco Central do Brasil

- Guia completo do consorciado – ABAC

- Leia mais sobre consórcio

Assinado: dall.conecta